Steuerliche Forschungsförderung ist da

Seit Jahrzehnten fordern Unternehmen die steuerliche Forschungsförderung, 2019 billigte der Bundestag einen Gesetzentwurf zur Forschungszulage. Ab sofort ist der Forschungszulagenrechner online. Was die Förderung bringt und wem sie nutzt, erfahren Sie hier.

Foto: panthermedia.net/Wolfgang Flöting

Das Rückgrat der deutschen Industrie, der Maschinen- und Anlagenbau, schwächelt. Im ersten Halbjahr gingen 9 % weniger Aufträge ein, der Branchenverband VDMA rechnet mit einem Produktionsrückgang von 2 %. In der Automobilindustrie sieht es nicht weniger düster aus, der Wandel zur Elektromobilität und die starke Konkurrenz aus Fernost, zwingen Zulieferer wie Autohersteller zum Sparen. Bosch, Schaeffler und Continental haben bereits Produktionskürzungen bekanntgegeben; andere werden wohl nachziehen. Und das könnte nur der Anfang sein.

Wenn die deutschen Unternehmen die sich abkühlende Konjunktur, den Handelskrieg zwischen den USA und China sowie den anstehenden Technologiewandel in der Fahrzeugtechnik sowie dem Maschinenbau gut überstehen wollen, müssen sie investieren. Und zwar in ihre Zukunft, in neue Produkte und Dienstleistungen. Das kostet Geld, Zeit und bedarf entsprechender Fachkräfte. Die FuE-Quote von 3,14 % des Umsatzes wird jedoch seit Jahren eher von Großunternehmen getragen und vom Staat immer weniger bezuschusst. Wie das Leibniz-Zentrum für Europäische Wirtschaftsforschung ZEW gemeinsam mit dem Institut für angewandte Sozialwissenschaft und dem Fraunhofer-Institut für System- und Innovationsforschung (ISI) alljährlich feststellen, leiden darunter vor allem kleine und mittlere Unternehmen (KMU). Ihre Forschungsintensität lässt nach.

Forschungszulage – wem und wozu sie dienen soll

Dagegen soll das Forschungszulagengesetz (Drs. 19/10940), kurz FZulG antreten, das gestern vom Deutschen Bundestag beschlossen wurde. Ab dem 1. Januar 2020 bekommen Unternehmen für Forschungs- und Entwicklungsaufwendungen steuerliche Erleichterungen.

„Mit der steuerlichen Forschungsförderung bekommen wir ein Zugpferd für nachhaltigen Wohlstand und neue Arbeitsplätze. Angesichts einer sich eintrübenden Konjunktur sowie tiefgreifender technologischer Transformationsprozesse der Wirtschaft kommt sie jetzt genau zum richtigen Zeitpunkt. Es wird der deutschen Wirtschaft neue Impulse geben“, sagte Bundesforschungsministerin Anja Karliczek.

Auch der Bundesrat hält Steueranreize für ein „dringend erforderliches Instrument“, um zusätzliche private FuE-Investitionen auszulösen.

- Die steuerliche Forschungsförderung (SFF) soll eine Ergänzung bestehender Fördermaßnahmen sein, eine Doppelförderung wird ausgeschlossen

- Antragsberechtigt wären alle Unternehmen egal welcher Größenordnung

- Beantragt wird die Forschungszulage beim Finanzamt, die Förderfähigkeit prüft eine externe Zertifizierungsstelle. (s. Kritik weiter unten)

- Angedacht ist eine Steuergutschrift, die auch im Verlustfall ausbezahlt wird.

- Die maximale Fördersumme beträgt 500.000 Euro pro Unternehmen und Jahr

- FuE-Personalkosten können mit 25 % bezuschusst werden. Den Zuschuss wird dem Auftraggeber zugutekommen, der auch das wirtschaftliche Risiko trage, so die Begründung des Bundesrates, der dieses Vorgehen angeregt hatte. Der Entwurf hatte ursprünglich angedacht, immer die Arbeitgeber der FuE-Mitarbeiter zu begünstigen, egal ob sie im Eigeninteresse oder im Auftrag tätig sind.

- Die Forschungszulage soll für geplante Vorhaben in Forschung und Entwicklung (FuE) sowie bereits durchgeführte FuE-Projekte beantragt werden können.

Den Forschungszulagenrechner finden Sie hier. Mit dem neuen Forschungszulagenrechner unterstützt das Institut für Innovation und Technik in der VDI/VDE Innovation + Technik GmbH Unternehmen darin, sich schnell und umfassend über die Förderung zu informieren sowie die eigene Förderfähigkeit einzuschätzen. Gefördert werden interne Aufwendungen für Löhne und Gehälter sowie externe Auftragsforschung.

Steuerliche vs. Projektförderung

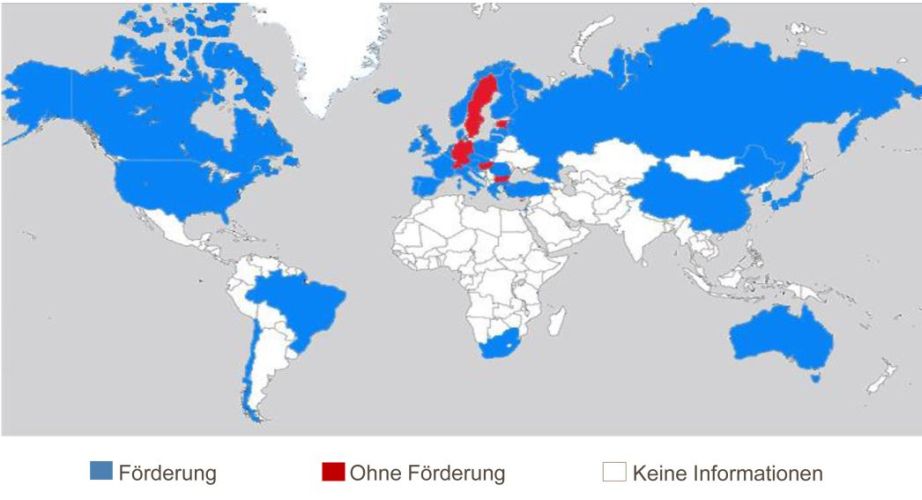

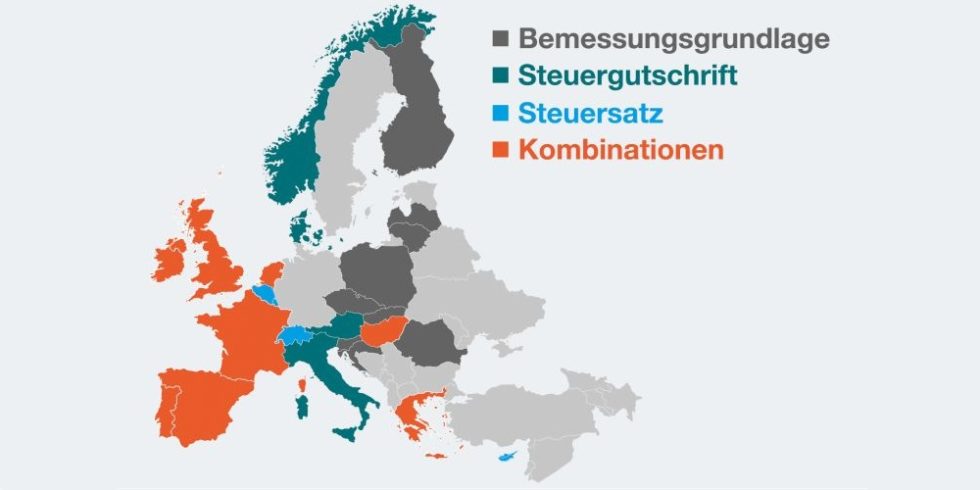

Ob die steuerlichen Anreize ihren Zweck erfüllen werden, dagegen hegen einige Ökonomen und Unternehmer noch Zweifel. Ja, viele OECD-Länder und ein Großteil der EU-Mitglieder setzen bereits auf die steuerliche Forschungsförderung und können Erfolge vorweisen.

Karliczek ließ daher wissen: „Die meisten OECD-Länder nutzen die steuerliche Förderung seit Jahren. Mit dem Gesetz beseitigen wir also jetzt einen Standortnachteil und stärken hochwertige Arbeitsplätze in Deutschland“.

Allerdings besteht in Deutschland bereits eine sehr kleinteilige Förderlandschaft, die insbesondere kleine und mittlere Unternehmen erreicht.

- Da wäre das Zentrale Innovationsprogramm Mittelstand, kurz ZIM. Damit unterstützt das Bundeswirtschaftsministerium vor allem Kooperationsprojekte, bei denen sich KMU Hochschulen oder Forschungsinstitute ins Labor holen. Aber auch Einzelprojekte werden gefördert. Das ZIM ist themenoffen und gewinnt vor allem Unternehmen mit weniger als 50 Beschäftigten.

- Außerdem gibt es die Förderinitiative KMU-innovativ des Bundesforschungsministeriums, das KMU bei der Beantragung von Fördermitteln berät (sog. Lotsendienst) und mit verbindlichen Bearbeitungsfristen arbeitet. So gewährt das BMBF den Kleinunternehmen und Mittelständlern Planungssicherheit. Die Themenfelder sind vorgegeben und reichen vom autonomen Fahren über die Medizintechnik bis hin zur Ressourceneffizienz.

Kritiker der steuerlichen Forschungsförderung befürchten, dass diese Projektförderung leiden wird, sollte ein neues Förderinstrument eingeführt werden. Das nun beschlossene Forschungszulagengesetz betont allerdings – wie auch der Vorschlag des Bundesrats oder der Gesetzentwurf der Grünen, beide aus dem Jahr 2016 – die Parallelität dieser beiden FuE-Fördermaßnahmen.

Dient die Forschungszulage dem Mittelstand?

Ein Kritikpunkt, den das Forschungszulagengesetz FZulG nicht ausräumen kann, ist der der Beliebigkeit. Die staatlichen Zuschüsse zur Innovationstätigkeit sollen eigentlich vor allem kleinen und mittleren Unternehmen zugutekommen. Eine Größenbeschränkung sieht das Gesetz aber nicht vor. Ob allein die Begrenzung der Fördersumme große Unternehmen davon abhält, jährlich Fördermittel in Höhe einer halben Million Euro abzugreifen, darf bezweifelt werden. Das sieht auch der Bundesrat so.

Kritikpunkt Unternehmensgröße

„Im Interesse einer zielgenauen Förderung sollte die Zulage auf kleine und mittlere Unternehmen ausgerichtet werden“, forderte der Bundesrat.

So könnten die Antragsberechtigten auf Unternehmen mit maximal 250 Beschäftigten begrenzt werden. Diese Grenze entspricht der KMU-Definition der EU-Kommission, nicht aber der in Deutschland gängigen Definition, die das Institut für Mittelstandsforschung Bonn maßgeblich geprägt hat. Demnach gelten Unternehmen mit bis zu 500 Beschäftigten als Mittelstand.

Kritikpunkt Auftragsforschung

Der Gesetzentwurf sah ursprünglich lediglich die Förderung eigener Forschungstätigkeit vor, „die überwiegend von Großbetrieben und Konzernen mit eigenen Forschungsabteilungen ausgeführt wird. KMU verfügen in der Regel nicht über eigene Forschungsabteilungen.“ Stattdessen arbeiteten kleine und mittlere Unternehmen häufig im Rahmen der Auftragsforschung mit Universitäten, gemeinnützigen Organisationen oder anderen Unternehmen. Diese Aufwendungen müssten sie künftig steuerlich geltend machen dürfen, forderte der Bundesrat und setzte sich durch. Nach dem nun beschlossenen FZulG sind auch Forschungsprojekte im Auftrag Dritter förderfähig.

Kritikpunkt Verwaltungsaufwand

Außerdem hatte der Bundesrat angeregt, den Verwaltungsaufwand gerade in Hinblick auf KMU gering zu halten und das zweistufige Prüfverfahren kritisiert. Der Gesetzentwurf des Kabinetts sieht vor, dass das Finanzamt die Höhe der Aufwendung und eine externe Zertifizierungsstelle die Förderwürdigkeit prüft. Die Projektträger, die dem Staat bei der bestehenden Projektförderung maßgeblich unter die Arme greifen, könnten diese Aufgaben bündeln, so der Bundesrat. Diesen Einwand hatte die Bundesregierung abgelehnt.

Die forschenden Unternehmen und Instituttionen in Deutschland sind einer steuerlichen Forschungsförderung so nahe wie nie. Noch ist die allerdings nicht beschlossen, denn die Länderkammer muss dem Gesetz zur steuerlichen Förderung von Forschung und Entwicklung noch zustimmen. Immerhin sollen die Länder 50 % der Finanzmittel beisteuern.

Für einen Überblick über den aktuellen Stand der politischen Entscheidungsfindung können Sie den Gesetzentwurf der Bundesregierung vom 17.6.2019 in Drs. 19/10940 nachlesen sowie die Diskussion um das Forschungszulagengesetz zwischen Bundesrat und Bundesregierung in Drs. 19/11728.

Lesen Sie auch:

Elektromobilität: Bundesregierung fördert am Bedarf vorbei

Der deutsche Maschinenbau in der Krise und wie Tech-Unternehmen darauf reagieren sollten

Ein Beitrag von: